カードローンについて調べていると「ノンバンク」という言葉を見かけることがあると思います。銀行系カードローンと比較されることのあるノンバンクとは、具体的には何を指す言葉なのでしょうか。

ここでは、ノンバンクのカードローンと銀行系カードローンの違いや特徴についてご説明いたします。これからカードローンでのお借入れを検討される方も、是非ノンバンクのカードローンと銀行系カードローンの違いを知って、ご自身に合ったカードローン選びにお役立てください。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円

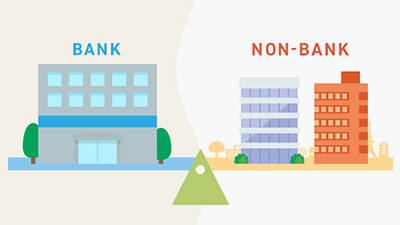

銀行以外の金融機関、または、銀行以外の金融事業のことです。

銀行とは、預金業務や融資業務、為替取引などを行う金融機関です。

その一方で、ノンバンクとは、銀行以外の金融機関、またはその金融事業を指す言葉です。ノンバンクと言われる金融機関はいくつかあり、具体的には、カードローンとも言われる一般消費者向けのローンサービスを提供している消費者金融会社、主に販売信用取引きを行う信販会社、クレジットカードを発行しているクレジットカード会社があります。この3つは三大ノンバンクとも言われており、耳にしたことがある方もいらっしゃるのではないでしょうか。

他にも、機械や設備などを定額で⾧期間借りることができるリース会社、ビジネスローンとも言われる事業用資金のローンサービスを提供する事業者金融会社などが該当します。

同じサービスを提供していても信用金庫や信用組合はノンバンクには含まれません。

ノンバンクでは預金業務を行っていません。

ノンバンクと銀行の大きな違いは、預金業務を行うかどうかです。銀行は預金業務を行いますが、ノンバンクでは預金業務を行いません。カードローンのサービス提供のために与信業務や融資(お金の貸出し)業務を行うという点では、銀行もノンバンクも同じです。

また、ノンバンクが行う融資業務は貸金業に該当します。そのため、ノンバンクは各社他に展開する事業があっても貸金業という部分では同じです。

ノンバンクは、預金業務を行わない貸金業を指す言葉だと覚えておきましょう。

ノンバンク以外のカードローンです。

カードローンに関連して「銀行系」という言葉もよく耳にすることがあると思います。これは、銀行のグループ会社である大手消費者金融会社が、銀行グループであるという安心感を打ち出したものです。ですが、銀行系と謳った大手消費者金融会社も預金業務を行わない貸金業者であり、ノンバンクなのです。

カードローンには、銀行や信用金庫、信用組合、銀行系を謳う消費者金融、ノンバンクなど、サービス提供元の会社が様々ありますが、ここでは、銀行系カードローン=ノンバンク以外のカードローンと定義した上でそれぞれの違いをご説明いたします。

関連記事はこちら

主なメリットはそれぞれ2つあります。

銀行系カードローンのメリット

ノンバンクのカードローンのメリット

カードローンをどのように使いたいかによります。

ノンバンクと銀行系カードローンにはそれぞれのメリットがありますので、どちらが良いとは一概には言えません。どのようなシーンでどのような借入れをしたいかによって使い分けましょう。

例えば、次に該当する場合にはノンバンクがおすすめです。

総量規制はノンバンクに適用されます。

総量規制は、貸金業法で定められた借入れのルールです。貸金業者にはこの貸金業法が適用されるため、ノンバンクのカードローンは総量規制の対象となります。一方、銀行系カードローンには銀行法など別の法律が適用されます。

総量規制では年収の3分の1が借入れの上限とされています。そのため、総量規制の対象外となる銀行系カードローンの方が高額な借入れが出来ると考えるかも知れません。ですが、銀行系カードローンの場合、独自の審査ルールで借入れを年収の3分の1や2分の1までとしているケースもあるようですので、一概にどちらの方が多く借入れができるとは言えません。

さらに詳しく知りたい方はこちら

収入証明の提出が必要となるケースに違いがあります。

ノンバンクと銀行系カードローンを比較した場合、適用される法律が違うため、融資を受けるにあたり収入証明書の提出が必要となるケースに違いがあります。

具体的には、貸金業法が適用されるノンバンクの場合、複数の貸金業者からの借入合算額が100万を超えるケースにおいて、収入証明書の提出が必要となります。例えば、A社(貸金業者)のご利用限度額とB社・C社(いずれも貸金業者)の既存借入残高の合算額が100万円を超える場合、A社でのご利用限度額の設定にあたり収入証明書の提出が必要となります。

一方、銀行系カードローンの場合、上記のケースでも融資を受けるにあたり収入証明書の提出が法的に求められることはありません。

配偶者貸付制度を利用すれば借入れ可能です。

専業主婦の方の場合、本人の年収がないため総量規制の対象となるノンバンクでは借入れができないのでは?と考える方もいらっしゃると思います。ですが、総量規制の例外貸付にあたる配偶者貸付制度を利用すれば、専業主婦の方でもノンバンクで借入れをすることが可能です。

配偶者貸付制度とは、配偶者のご収入を参考にしたお借入れで、総量規制の例外として貸金業法で認められている貸付です。配偶者貸付を行っているノンバンクは少ないため、知らないという方も多いかも知れません。

ノンバンクに該当するベルーナノーティスは、配偶者貸付を実施しています。専業主婦の方からのご相談も承っていますので、お気軽にご相談ください。

ノンバンクとは何か、また、ノンバンクと銀行系カードローンの違いについてご説明させていただきました。

銀行系カードローンは、銀行という大きな安心感があるかも知れませんが、ノンバンクにはまた違ったメリットもあることもご理解いただけたのではないでしょうか。

カードローンをご検討の際には、銀行系とノンバンク(消費者金融、信販、クレジットカード、リースなど)でそれぞれの特徴を踏まえてご自身に合ったカードローンを選びましょう。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円