公開日:2021.1.4 更新日:2022.7.5

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円

約定返済とは決められた日に決められた額を返済することです。

カードローンやキャッシングの返済方式にはいくつかのリボルビング方式があります。

住宅ローンやマイカーローン、フリーローンなどは、個々のローン契約において返済回数が決められ、それに伴って返済金額が決まり、複数の契約があれば、それぞれに決められた返済金額を個々に支払っていくことになります。

それに対してカードローンは、利用限度額の範囲内で借入れし、借入残高によって返済額が決められる方式になっています。この返済方式をリボルビング方式と言います。

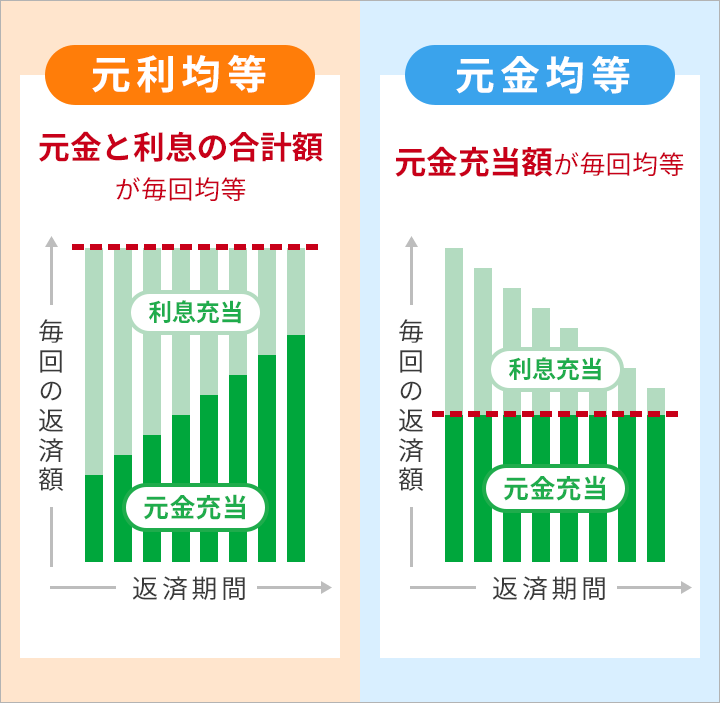

リボルビング方式は、約定返済金額の元金と利息の合計額が均等な元利均等と、元金が均等になっておりそれに利息が加えられる元金均等があります。

また、約定返済金額が借入残高に対して定額なものと定率なものに分類できます。これらを組み合わせたものが以下の4種類になります。

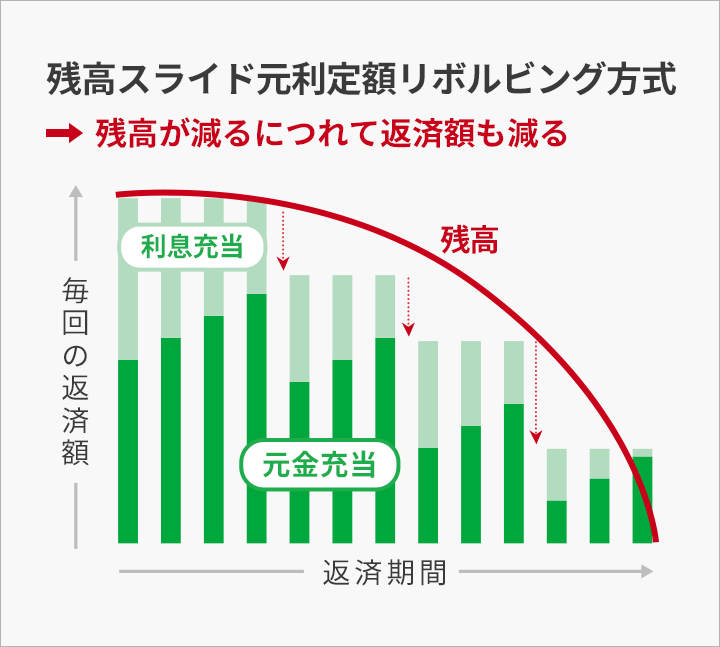

約定返済金額は借入残高により決まりますが、この場合の借入残高の取扱いについては2つの方式があります。それが「残高スライド」と「借入時残高スライド」です。

残高スライドは、毎月の借入残高に応じて段階的に返済額が設定されている方式です。

代表的なものが残高スライド元利定額リボルビング方式になります。

この場合は、借入残高が少なくなるとそれに伴い返済金額も段階的に少なくなるので、返済が進めば返済負担が減ることになります。但し、その分返済期間が延びるという特徴があります。

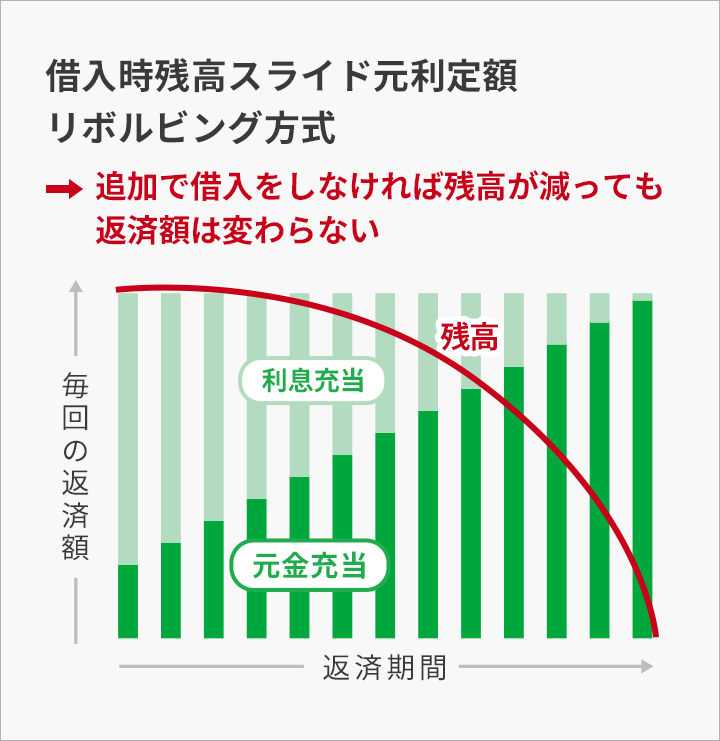

もう一方の借入時残高スライドは最後に借りた時の借入残高に応じて段階的に返済金額が設定されている方式です。

代表的なものが借入時残高スライド元利定額リボルビング方式になります。

実際の返済金額は契約内容によりますが、借入時残高毎に約定返済金額が50万円なら5万円、40万円なら4万円…と決められている場合は、最後に借りた時の借入額の総額が50万円なら5万円を毎月返済することになります。

余談になりますが、クレジットカードのキャッシングサービスはカードローン同様にリボルビング方式が採用されていますが、翌月一括払いという方法で返済されることも多くなっています。

関連記事はこちら

口座振替、提携ATM、銀行振込、ネットバンキングなどがあります。

カードローンやキャッシングの代表的な返済方法は主に以下の5つになります。

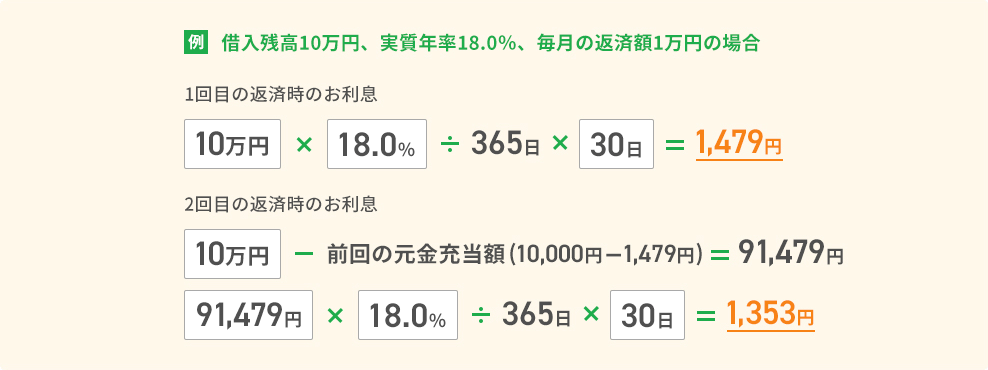

利息=借入残高×金利÷365×利用日数

利息額を決定する要素は、借入残高、実質年率、利用日数になっており、これらの各要素が大きくなれば利息は大きくなりますし、低くなれば利息は小さくなります。

借入残高×実質年率÷365は一日分の利息、実質年率÷365が一日当たりの利率になります。

この365は1年の日数になるので、うるう年の場合は366になります。

返済が進めば進むほど残高が減り、それに伴って発生利息も減ります。結果的に元金充当額が増えていくことになり加速度的に返済が進んでいくことになります。

ここでは実質年率18%での利息を例としてあげましたが、この実質年率はローン会社や商品ごとに異なります。

さらに詳しく知りたい方はこちら

随時返済(任意返済)も可能です。

カードローンの返済は基本的に約定返済日に約定返済金額を返済する約定返済だということは説明しました。もちろんこの約定返済だけで返済を行っていくことに問題はありません。

その一方でこの約定返済以外で更に返済を進めることも可能です。それが随時返済(任意返済)です。約定返済を行った上でそれとは別に行うことになります。

例をあげて説明しましょう。

【借入額】50万円 【約定返済日】毎月10日 【約定返済額】5万円 【現在利用残高】30万円 という方がいたとします。

この方は毎月10日に5万円を返済していますが、ある日15万円の臨時収入があり、特に使い道もないので利用しているカードローンの返済にあてようと考えました。

今月の10日に既に5万円は返済済みだったのですが、20日にローン会社から指定された返済用の銀行口座に15万円を振り込みました。このケースでは約定返済日以外に返済をしていますが、約定返済日に約定返済金額以上の額を返済することも随時返済に該当します。

住宅ローンの返済に関連して聞いたことがあるかもしれませんが、この随時返済は、別名「繰上げ返済」などと呼ばれることもあります。

元金と利息を含めた借入総額を返済することもでき、その場合は一括返済ということになります。

随時返済のメリットは、支払利息、総支払額が少なくなることです。

前述の通り利息は借入残高を元に計算されます。即ち、借入残高が小さくなれば発生する利息も少なくなります。これがローン返済の負担を減らす最大の肝なのです。

約定返済以外に随時返済をすれば、それにより返済が進み残元金が少なくなるので、それ以降に発生する利息は当初予定していた額より少なくなります。その結果、完済までに支払う総額自体が少なくなるのです。

これも例をあげて説明しましょう。

【借入日】4/10 【借入額】30万円 【実質年率】18.0% 【約定返済日】毎月10日 【約定返済額】3万円 の場合、借入後に約定返済のみをした場合、返済状況は下表のようになります。

| 日付 | 経過日数 | 借入額 | 返済額 | 利息 充当額 |

元金 充当額 |

残元金 |

|---|---|---|---|---|---|---|

| 2020/4/10 | 0 | 300,000 | 0 | 0 | 300,000 | |

| 2020/5/10 | 30 | 30,000 | 4,438 | 25,562 | 274,438 | |

| 2020/6/10 | 31 | 30,000 | 4,196 | 25,804 | 248,634 | |

| 2020/7/10 | 30 | 30,000 | 3,678 | 26,322 | 222,312 | |

| 2020/8/10 | 31 | 30,000 | 3,399 | 26,601 | 195,711 | |

| 2020/9/10 | 31 | 30,000 | 2,992 | 27,008 | 168,703 |

約定返済以外に6/10の約定返済日に10万円多く随時返済した場合、返済状況は下表のようになります。

| 日付 | 経過日数 | 借入額 | 返済額 | 利息 充当額 |

元金 充当額 |

残元金 |

|---|---|---|---|---|---|---|

| 2020/4/10 | 0 | 300,000 | 0 | 0 | 300,000 | |

| 2020/5/10 | 30 | 30,000 | 4,438 | 25,562 | 274,438 | |

| 2020/6/10 | 31 | 130,000 | 4,196 | 125,804 | 148,634 | |

| 2020/7/10 | 30 | 30,000 | 2,199 | 27,801 | 120,833 | |

| 2020/8/10 | 31 | 30,000 | 1,847 | 28,153 | 92,680 | |

| 2020/9/10 | 31 | 30,000 | 1,417 | 28,583 | 64,097 |

この二つの表を見比べてください。随時返済をした次の約定返済日である7/10以降の利息を比較すると、随時返済した場合の利息額が、約定返済のみの返済よりも大幅に少なくなっていることがわかると思います。

10万円を多く支払っているのでそれ以降に発生する利息が少なくなりますが、10万円多く返済したことでそれ以降の元金充当額が大きくなることにより利息が少なくなるという循環が生まれるのです。

現に7/10以降の残元金が多く返済した10万円以上減っているだけでなく、返済回数を追うごとに加速度的に残元金が減っていることがお分かりいただけると思います。これが随時返済のメリットなのです。

もう少しわかりやすい例で説明しましょう。

上の約定返済のみの表を見てください。仮に6/10に一括返済するとしたら、約定返済額の30,000円の他に248,634円の計278,634円を支払えばよいことになります。

となると完済までに支払った総額は5/10に払った30,000円との合計308,634円になります。

一方、完済まで約定返済のみで返済する場合は、返済は翌年の3/10まで行ない返済総額は327,571円になります。その差は327,571-308,634=18,937円となります。

つまり上記の例のような随時返済を行うと支払う利息が18,937円少なくなるということです。

主なポイントは5つあります。

カードローンやキャッシングは約定返済ですから、定期的に決められた約定返済額を支払わなければいけません。となると、無理なく返済を進めるには約定返済額が自分の収支の範囲内で無理のない額であるべきでしょう。他の言い方をすれば、約定返済における約定返済額は少ない方が無理なく返済を進めることができます。

ですが、約定返済額が少ないと元金充当が少なくなるので、結果的に完済までの支払回数が多くなり総支払額も大きくなってしまいます。

これらを考慮した上で以下で返済の負担を減らすためのポイントをお伝えします。

関連記事はこちら

事前に連絡しましょう。

前述した通り返済が遅れてしまうと遅延損害利率が適用されて利息が高くなってしまいます。

それだけでなく返済の遅れが信用情報機関に登録されます。3カ月を超える延滞になると異動情報として登録され、それは5年間消えることがないので、その後の信用取引に悪影響を及ぼすことになってしまいます。

そうならないように無理のない返済計画をたて着実に返済を進めていくのが望ましいのですが、どうしても都合がつかないというような場合はまずローン会社に連絡をしましょう。返済の意思があること、連絡がつく状況であることを伝えることが重要です。

場合によっては、その回だけ支払額を減額してくれたり、返済計画を見直す等の対応をとってくれる可能性があるからです。

カードローンの返済方式と返済方法、似た言葉ですがその意味が異なること、また様々な種類があることをお伝えしました。またその返済方式や返済方法の違いによって返済にどのような影響があるのかをご理解いただけたのではないでしょうか。

今後カードローンをご利用になる時の商品や返済方法の選択の際にぜひ参考にしてください。また現在カードローンを利用中の方も、返済方法や返済の進め方の見直しをご検討されてはいかがでしょうか。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円