カードローンとは何なのか。数あるローンサービスの中で、もっとも目にしたり耳にすることの多いカードローン。他のローンと比べ何が違うのでしょう。

こちらでは、仕組みから特徴、使い道や使い方について、まだ利用したことがない方にもわかりやすくお伝えします。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円

銀行などが提供するカードで現金を引き出す個人向けの融資サービスです。

どちらも個人向けの融資サービスという意味では同じです。

クレジットカードに付帯したキャッシング機能で借入れをすることを「キャッシング」、消費者金融会社や銀行系の借入専用カードでお借入れをすることを「カードローン」と定義する場合もありますが、どちらも個人向けの融資サービスという意味では同じなのです。

しかし、金利には違いがあります。カードローンの金利が約3.0%~18.0%であるのに対して、クレジットカード付帯のキャッシングの金利は約15.0%~18.0%となっています。この金利の幅にはご利用限度額の上限が関係しており、クレジットカードに付帯したキャッシングよりもカードローンの上限の方が高いというのが一般的です。どちらも利用額が大きくなるほど金利が下がる傾向にあるので、利用する際は実質年率を確認しておくのもいいでしょう。

関連記事はこちら

利用限度額内で反復継続的に利用(借入れ)でき、毎月決まった金額を返済します。

カードローンの仕組みは、基本的に契約時に利用限度額が決められ、その範囲内で反復継続して利用(借入れ)できるようになっています。

返済は多くの場合、利用金額に応じて毎月の約定返済日に決まった金額を返済することになっています。返済方法は、銀行の口座振替や振込み、またはコンビニのATMでカードを使用して返済することもできますが、これらは多くのカードローンに共通しています。

カードローンの仕組みは提供する会社によって異なりますが、保証がもっとも大きく異なる点の一つです。基本的にカードローンは保証人不要なのですが、銀行のカードローンは保証会社の保証契約が前提になることが多くなっており、大手消費者金融会社が保証業務を行っていることもあります。

銀行カードローンは、申込みの際に銀行及び保証会社の両社が審査を行うこととなり、審査の結果、保証会社の保証が受けられない場合は、利用することはできません。

延滞や貸倒が発生した場合は、保証会社が銀行へ返済し、保証会社は銀行に代わって利用者から融資したお金を回収することとなります。

つまり、銀行のカードローンの仕組みにおいて、銀行は万が一のときでも損失を被らないことになっているのです。

一方、消費者金融が提供するカードローンの仕組みはシンプルで、保証会社の保証契約を必要としないものが多く、保証の審査をクリアしなければならない銀行のカードローンと比較すると契約までのハードルが低いと言えるでしょう。

関連記事はこちら

大きな特徴は以下の3点です。

①無担保・無保証

中には自宅等の不動産を担保として差し入れるカードローンもありますが、担保を必要としないカードローンがほとんどです。②利用目的は自由

住宅ローンやマイカーローンなどの目的ローンと異なり、カードローンは利用目的が自由です。例えば、以下のようなケースで利用できます。③利用限度額内で反復継続の利用が可能

契約の際に利用限度額が決められ、借入後の返済中でも利用限度額の範囲内で反復継続して利用することができます。関連記事はこちら

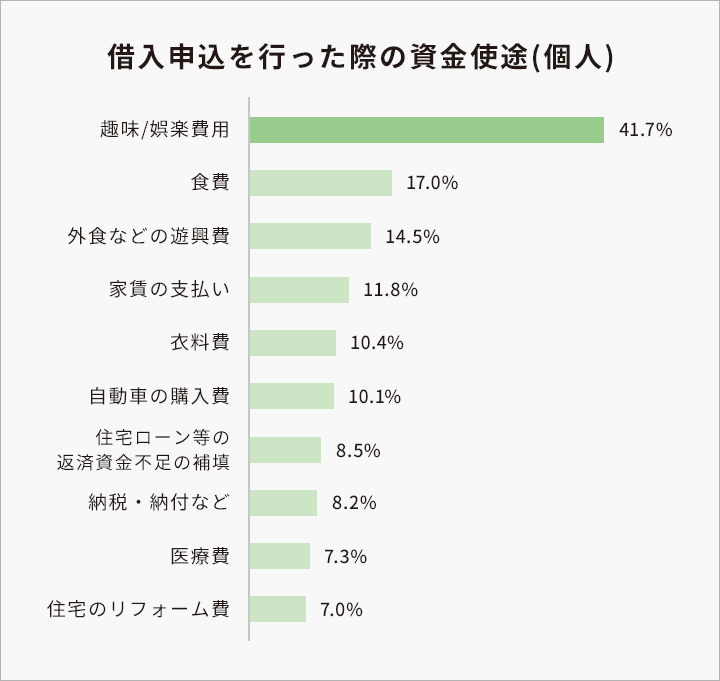

利用目的は自由で使い道は多種多様です。たとえば…

友人や親類の結婚式のご祝儀や出産費用、お子さんの学費、ご家族の入院費、日々の生活の中での急な出費の補てんなど、カードローンによるキャッシングの利用目的や使い道は自由なので、必要な時に必要なだけ利用できとても便利です。

(※日本貸金業協会 2019年9月30日公表「資金需要者等の現状と動向に関する調査結果報告」より)

必要な時に借りて余裕のある時に返すことができます。

カードローンの使い方については、カードローンの特性を知ることが重要です。

カードローンは、利用目的が自由で利用限度額内で繰り返し利用可能、カードを使用してコンビニなどのATMで現金を引き出せるので、急な出費があった時などに必要な額をカードでキャッシングするのも便利な使い方と言えます。

また返済については、利用額に応じて毎月の約定返済日に決まった金額を返済しますが、それ以外に余裕のある時に好きなタイミングで返済できます。一括返済や多めの返済もできるので、支払う利息を予定より減らしたり早く返済を完了させることができるのです。

必要な時に必要な額を借り、返せるときにできるだけ返すのがカードローンの便利でお得な使い方と言えるでしょう。

関連記事はこちら

近年はインターネット(スマートフォン)での申込みが主流です。

申込方法は、電話や郵送での取り扱いもありますが、現在はインターネットが主流になっています。来店することなく申込みから必要書類の提出までをネットを介して行います。

必要書類は健康保険証や運転免許証のコピーなどの本人確認書類になります。金融機関や状況によっては、申込後には電話で本人確認が行われる場合もあります。

また消費者金融会社などの貸金業者が提供するカードローンにおいては、1社で50万円超の借入れをする場合と複数社での借入合計額が100万円を超えるような場合は、給与明細や源泉徴収票、確定申告書などの収入証明書が必要になります。

銀行のカードローンは収入証明書の提出が必要ではないのかというと必ずしもそうではなく、銀行によって若しくは申込者の状況によっては提出を求められることもあります。

審査後はオンラインで契約、若しくは郵送で契約書を提出し、カードが発行され、あとは自分のタイミングでカードキャッシングするということになります。

カードローンとは何か、カードローンの仕組みや特徴、どのような目的でどのように使えるのかについてお伝えしました。今までカードローンを利用したことのなかった方は理解を深めていただけたのではないでしょうか。

今後の出費に備えたいという方は、こちらの記事を参考にカードローンの利用をご検討ください。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円