クレヒスとはクレジットヒストリーの略で、直訳すると信用取引履歴となりますが、クレジットカードやローンの利用履歴のことを言います。

このクレヒスがクレジットカードやローンを利用する際に大きな影響を及ぼすことをご存知でしょうか。クレヒスに関連して信用情報という言葉を聞いたことがある方も多いと思います。

ここではクレヒスと信用情報とは何なのか、そしてその重要性や影響、確認方法などをお伝えします。これからクレジットカードやローンを利用しようと思っている方、申込んだけれども審査に通らなかった方にとって間違いなくお役に立つ情報となっています。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円

クレヒスとはクレジットカードやローンの利用履歴のことです。

クレヒスとはクレジットヒストリーの略です。

クレヒスはクレジット取引やキャッシング、ローンに関する利用履歴のことです。具体的にはクレジットカードやローンの契約、申込みに関する情報、クレジットによるショッピングの利用金額やキャッシングやカードローンの借入残高などの取引内容、支払履歴のことです。

加えて過去の延滞や法的手続き(自己破産や任意整理など)といった事故情報もクレヒスに含まれます。因みにこの事故情報は俗にブラックリストなどと言われています。これらの情報によるクレジット取引に関する利用履歴のことをクレヒスと言うのです。

クレヒスは信用取引の履歴であり、クレジットカードやローンの審査において信用力を証明するものと言えます。

信用情報とはクレジットカードやローンなどの契約や申込みに関する情報のことです。

信用情報は個人を特定するための氏名や生年月日、電話番号、勤務先などの本人要件情報のほか、クレジットやローンの申込み、契約に関する情報、利用金額や残高などの債権情報、延滞歴や法的手続きの事故情報などで構成されています。

なので、信用情報は、前述のクレヒス(クレジットヒストリー)を含んでいると言えます。因みに事故情報は信用情報において「異動情報」や「参考情報」という呼ばれ方をしています。

クレジットカードやローンを提供している会社は、審査でこの信用情報を利用して顧客の与信判断を行います。中でもクレジットカード会社や消費者金融会社などの貸金業者は、貸金業法の総量規制により年収の3分の1を超える貸付けが原則禁止されているので、その範囲内で与信するために信用情報を利用しています。

関連記事はこちら

クレヒスや信用情報は信用情報機関(指定信用情報機関)に登録されています。

クレヒス(クレジットヒストリー)や信用情報は次の3つの信用情報機関に登録されています。

クレジット会社、消費者金融会社、銀行などはそれぞれ自社が加盟している信用情報機関にローンやクレジットを利用している方の契約内容や申込みに関する情報、利用状況や返済履歴、また返済の延滞や自己破産などの事故情報を報告し、それが各信用情報機関に登録されます。そしてその信用情報は各信用情報機関の加盟会員間で共有されることになります。

それだけでなく貸金業者からの借入れに関する信用情報は、貸金業法の指定信用情報機関制度に基づき、指定信用情報機関であるCICとJICCの二機関においてFINE(Financial Information Network)という情報交流の仕組みで共有されるため、それぞれの加盟会員は貸金の総借入残高が確認できるようになっています。

クレジットカード会社や消費者金融会社などの貸金業者は貸金業法の総量規制により年収の3分の1を超える貸付けが原則禁止されており、この総量規制の範囲内で与信するためにFINEを利用しています。

また、CIC、JICCおよび全国銀行個人信用情報センターの三機関で構成されるCRIN(Credit Information Network)という信用情報交流ネットワークでは、それぞれの信用情報機関が保有する信用情報のうち、事故情報および各信用情報機関に本人が申告した本人確認書類の紛失盗難に関する情報などを交流しています。

各信用情報機関の会員は、加盟する信用情報機関を通じて、この「CRIN」を利用することにより、消費者への過剰貸付の防止、多重債務者の発生防止、自社の貸倒抑制に努めています。

指定信用情報機関とはCIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)のことです。

指定信用情報機関とは、端的に言えばCIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)、この二つの信用情報機関のことですが、掘り下げてみると事情は少し複雑です。指定信用情報機関とは何かをお伝えする前に、信用情報機関とは何かを説明します。

信用情報機関とは、消費者のクレジット債務残高・借入残高・支払履歴などの情報を保有・管理している事業者のことです。そして、その信用情報機関の中で、二つの法律に基づき指定されているのが指定信用情報機関になります。

その二つの法律のうちの一つが割賦販売法です。割賦販売法では、包括・個別信用購入あっせん業者が消費者からのクレジット契約の申込みに際し支払可能見込額調査を行うときに、指定信用情報機関が保有する消費者のクレジット債務残高や支払状況などの信用情報を使用することを義務付けています。

指定信用情報機関とは、割賦販売法に基づき、消費者のクレジット債務の支払状況や支払能力に関する信用情報の収集、提供を行う者として経済産業大臣が指定した信用情報機関のことです。その経済産業大臣が指定した信用情報機関というのがCIC(株式会社シー・アイ・シー)です。

クレジットカード会社はCICで申込者のクレヒス(信用情報)を確認するよう義務付けられています。

一方、貸金業法では、貸金業者が個人の顧客等に貸付等を行おうとする場合には、過剰貸付を防止するために、指定信用情報機関の信用情報を利用し顧客の総借入残高を把握して返済能力調査を行うことを義務付けています。

指定信用情報機関とは、貸金業法で定められた一定の要件を満たし、貸金業法における信用情報提供等業務を行う者として内閣総理大臣の指定を受けた信用情報機関のことをいいます。貸金業法に基づき指定信用情報機関として、内閣総理大臣より指定を受けたのが、CIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)の二つの信用情報機関なのです。

ここまでお読みいただいてお気付きだと思いますが、CIC(株式会社シー・アイ・シー)は割賦販売法、貸金業の二つの法律に基づいた指定信用情報機関になっています。また、貸金業者は借入れの申込みを受付けた際は、CICかJICCでクレヒス(信用情報)を確認するよう義務付けられています。

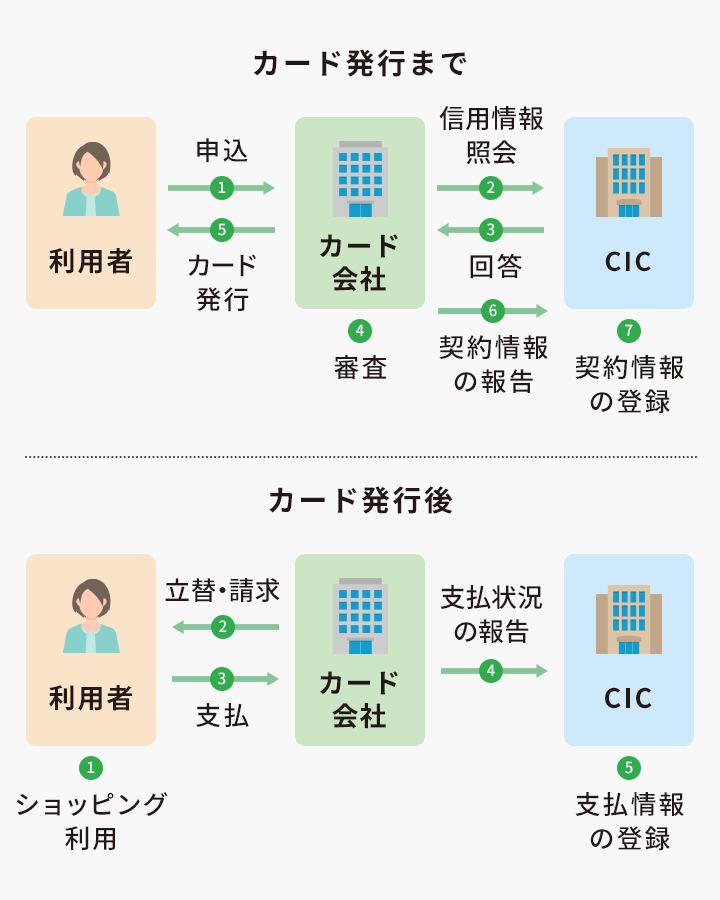

クレヒスや信用情報は、クレジット契約やカードローンの申込みをした際に審査で使用されます。

申込みをした会社によって加盟する信用情報機関や信用情報の取り扱われ方は異なりますので、ここではクレジットカードの申込みをした場合を例にして説明します。

カードの申込みから審査、発行、利用、支払いにおける信用情報機関や信用情報との関わり合いを示したのが下図になります。

クレジットカード会社は信用情報の利用について申込みの際に信用情報の確認や登録について申込者の同意を得て、審査のために信用情報機関が保有している信用情報、クレヒスを確認します。

確認できる情報、登録される情報は以下のようになっています。

| 本人識別情報 | 氏名、生年月日、性別、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号など |

|---|---|

| 申込情報 | 照会日、契約の種類、支払予定回数など |

| 契約情報 | 契約日、契約の種類、支払回数、契約額(極度額)など |

| 支払情報 | 残債額、請求額、入金額、入金履歴、異動・参考情報(延滞・保証履行・破産)、異動発生日、延滞解消日など |

| 割賦販売情報 | 割賦残債額、年間請求予定額、遅延有無など |

| 貸金情報 | 貸付日、出金額、残高、遅延の有無など |

カード会社はこれらを確認し、各社独自の基準により審査を行い、カード発行の可否を判断しショッピング枠やキャッシングの利用限度額を設定するのです。この信用情報の中でもクレヒスに該当する延滞・保証履行・破産等の異動・参考情報の登録があると、審査を通過するのは難しいでしょう。

因みに近年はWebで申込みを受付け、各社独自の基準でスコアリングされる自動審査が行われ、即時で審査結果がわかるものも増えてきています。

悪いクレヒスとは、信用情報に入金遅延の履歴や延滞・保証履行・破産などの登録があるものです。

悪いクレヒス(傷ついたクレヒス)とは信用情報機関に登録されている信用情報に延滞や債務不履行などの金融取引上よろしくない取引の記録があるものです。

| 記号 | 内容 |

|---|---|

| $ | 請求通りもしくは請求額以上の入金があった |

| P | 請求額の一部が入金された |

| R | お客様以外から入金があった |

| A | お客様の事情でお約束の日に入金がなかった(未入金) |

| B | お客様の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| - | 請求もなく入金もなかった(例:クレジットの利用がない場合) |

| 空欄 | クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合) |

悪いクレヒスはクレジットカードやカードローンなどの審査で不利に働く可能性が高くなります。

悪いクレヒスが与える影響やデメリットは、悪いクレヒス発生時以降の金融上の取引に支障が出てくる可能性が高くなることです。

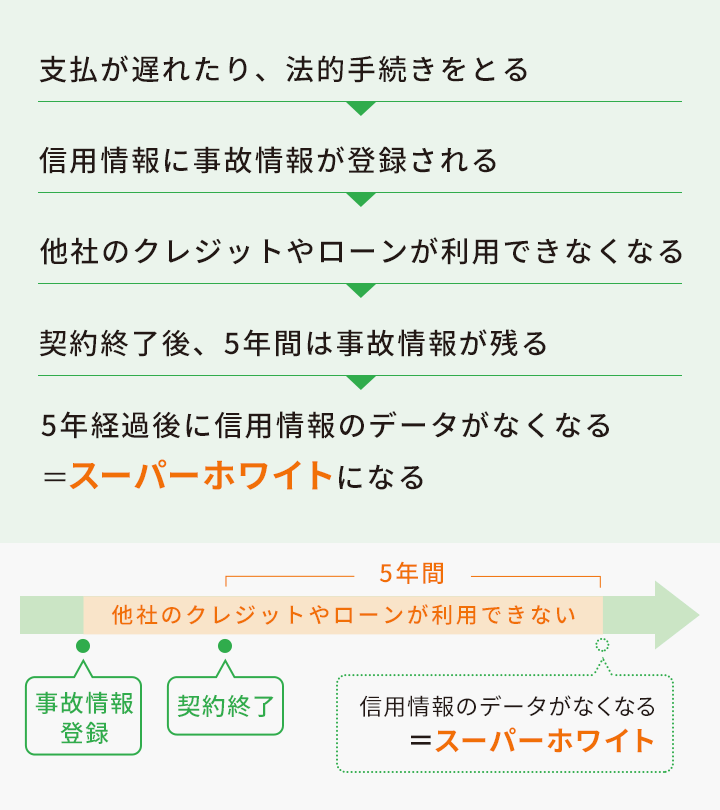

CICやJICCには、延滞や破産などの事故情報が契約期間中および取引終了後5年間登録されています。仮に過去に自己破産をした人が破産後5年以内にカードローンを申込んだ場合、受付けた会社は当然信用情報を確認するので、そこで過去の自己破産歴を知ることになります。過去に自己破産の申立てをし免責を受けた人のことを金融取引上信用のできる人と判断することはないでしょうから、結果的にカードローンの審査は通らないことになります。

支払いが遅れた場合などは、それが信用情報に記録されることになるので、その会社のカードのキャッシングやショッピングの利用限度額だけでなく、信用情報で支払いの遅れを確認した他の会社が自社のカードの利用限度額を下げることもあるでしょう。場合によっては次の更新を行わない可能性も出てくるのです。

また銀行カードローンでは、その銀行での審査だけでなく、外部の保証会社の審査も受ける仕組みになっているので、指定保証会社の審査も通過しなければなりません。

仮に過去にその保証会社との取引でトラブルがありクレヒスが傷ついていれば、その保証会社の審査は通らず、結果的に銀行のカードローンの審査も通らないことになってしまいます。

これはカードローンだけでなく、目的別ローン(住宅ローンや自動車ローンなど)にも同じことが言えます。

このように悪いクレヒスというのは、その後の生活設計にも大きな悪影響を引き起こしてしまう可能性があるのです。

良いクレヒスは利用限度額の増額、カードのグレードアップ、他社審査に通りやすいなどの影響やメリットがあります。

一口に良いクレヒスが与える影響やメリットと言っても利用しているサービスや個々の状況によって異なってきます。

カードローンを利用している場合、良いクレヒスを積んでいれば、総量規制など諸条件はあるもののそのカード会社において利用限度額が引き上げられるというメリットがあります。

クレジットカードで良いクレヒスを積んでいれば、キャッシングやショッピングの利用限度額が引き上げられたりグレードの高いカードの審査にも通りやすくなるでしょう。

また、他社のクレジットカードの審査も通りやすくなるというメリットもあります。異なる国際ブランドのクレジットカードが欲しい場合などは、複数のクレジットカードの審査をクリアする必要があるのでその場合は良いクレヒスが必要でしょう。

銀行の住宅ローンにおいてもよいクレヒスが審査で有利に作用するといったメリットもあります。

関連記事はこちら

スーパーホワイトはクレジットカードを作れなかったり、カードローンが契約できないことがあります。

信用情報に事故情報が登録されている状態をブラックと表現することがありますが、それに対して信用情報にクレヒスが一切ない状態(人)をスーパーホワイトと言うことがあります。

スーパーホワイトは一切の記録がないので、良い情報も悪い情報も記載されていません。もちろん、最初は誰しもがスーパーホワイトなので20代前半の方は気にする必要はないでしょう。ただ、少しずつ年齢を重ねるにしたがってスーパーホワイトではよろしくないこともあります。

カード会社などは30代以上で何のデータもない人を「過去に何かあり情報が消えたからスーパーホワイトなのではないか」と見る可能性があります。

過去に以下のようなことがあったと想定できるからです。

30代になる頃には多くの人はクレジットカードを持ったりローン契約をしています。しかし、現金主義などの理由によりクレジットやローンを利用することがなくその結果スーパーホワイトになった人も、遅延や金融事故が原因でスーパーホワイトになったと見られてしまう可能性があります。

その結果、リスクが高いと判断されクレジットカードやローンの審査が通らないということになるのです。

クレヒスや信用情報を傷つけないためのポイントは4つあります。

こちらも利用しているサービスや個々の状況によって異なるので、クレジットカードのクレヒスを例にとって説明します。

クレヒス修業とは、良いクレヒスを積み重ねることです。

クレヒス修業とは、クレジットカード等を適度に利用し、滞りなく期日までにちゃんと支払うことを継続し、良いクレヒスを積み重ねることです。信用情報が全くないスーパーホワイトでもこのクレヒス修業で徐々に良いクレヒスを積み重ねることができます。

クレヒスが一度傷ついてしまうと、それ以降クレジットやローンを利用できなくなってしまいますが、そんな場合でも、クレヒス修業で良いクレヒスを積み上げる方法がないわけでもありません。

携帯電話やスマートフォンの分割払いならクレヒスを積み上げることができる可能性があります。近年、携帯電話やスマートフォンの端末料金の支払いは分割払いがごく一般化しており、その取引の事実は個人信用情報機関に登録されるようになっています。携帯電話の端末料金の分割払いは、クレジット商品の中でも審査基準が緩いので、比較的クレジット契約を結びやすいと言われています。

したがって、この分割払いでクレヒス修業をすれば、良いクレヒスを積み上げることができるかもしれません。

関連記事はこちら

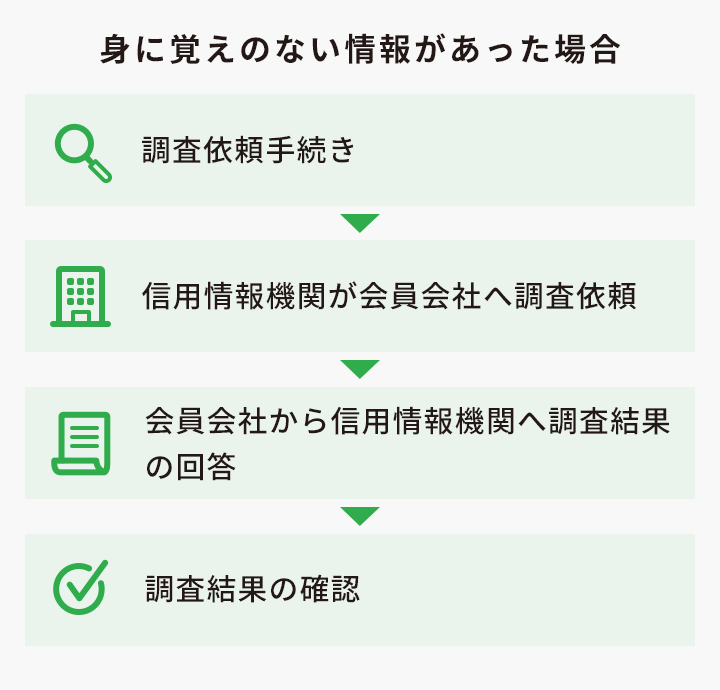

信用情報やクレヒスは訂正や削除をすることができません。

信用情報やクレヒスに登録されている内容に誤りがない限りは訂正依頼をしても削除依頼をしても信用情報の訂正や削除はできません。また、誤りがあった場合に情報の訂正等を行うのは情報登録元の加盟会員であり、信用情報機関では信用情報の登録や削除は行わないことになっています。

信用情報機関に自分の情報の開示請求をし、登録されている信用情報を確認したところ事実と異なることが登録されていることが分かった場合は、信用情報機関の会員である情報の登録元会社に問合せ(連絡)し、訂正や削除をしてもらうことになります。

なお、登録元会社へ問い合わせた結果、解決できずかつ誤った信用情報が登録されている可能性がある場合や、登録元会社への問い合わせができない合理的な理由があって、かつ誤った信用情報が登録されている可能性がある場合は、信用情報機関から登録元会社への調査を実施することができます。

傷ついたクレヒスや信用情報が回復するには5年かかります。

クレヒスや信用情報に傷がつくと、それが登録されている間は、クレヒスや信用情報は傷ついた状態と言えます。その情報が確認できなくなることを回復というのであれば、信用情報機関からその信用情報がなくなる、つまり保有期間(登録期間)を過ぎる必要があります。

指定信用情報機関であるCICとJICCの信用情報に延滞や破産申立、保証履行、特定調停、債務整理、民事再生などの異動・参考情報が登録されると、それは契約継続中及び契約終了後5年間登録されることになっているので、傷ついたクレヒスや信用情報が回復するのに必要な期間は5年と言えるでしょう。

また、申込歴についてもクレヒスとして残ります。短期間に何度も申込みを繰り返すと多重申込みとして記録に残ってしまいます。指定信用情報機関に申込歴が登録される期間は6カ月となっているので、この期間を経過すれば多重申込歴は消えます。よってクレヒスの多重申込歴が回復するのに必要な期間は6カ月になります。

| 内容 | 登録機関 |

|---|---|

| 異動・参考情報 | 契約期間中及び契約終了後5年以内 |

| 申込情報 | 照会日から6ヵ月 |

個人の信用情報を回復するには、債務を増やさず遅れなく返済することが大切です。

傷がついてしまったクレヒスや信用情報は自分で修正することができません。クレヒスを傷つけてしまった場合には、回復するのを待つ必要があります。

回復するまでの期間は、以下の3つの点に気をつけましょう。

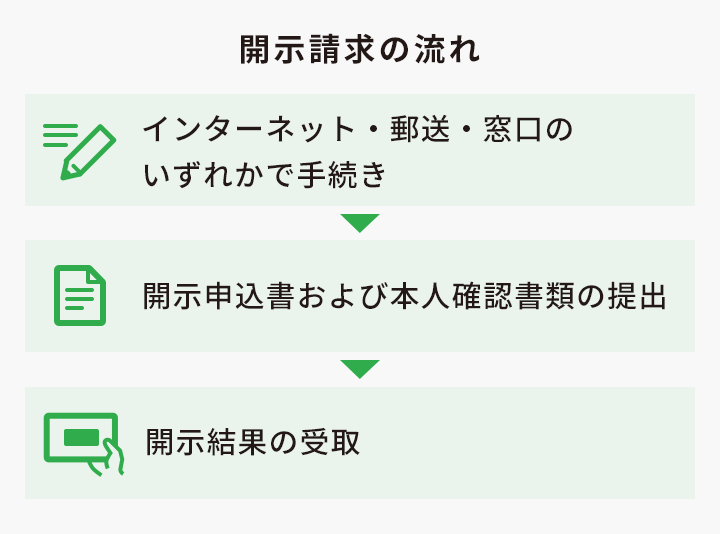

信用情報開示制度を利用して確認することができます。

自分のクレヒスは、信用情報機関の信用情報開示制度を利用して確認することができます。信用情報の説明でもお伝えしましたが、確認できる内容は以下の通りです。

| 本人識別情報 | 氏名、生年月日、性別、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号など |

|---|---|

| 申込情報 | 照会日、契約の種類、支払予定回数など |

| 契約情報 | 契約日、契約の種類、支払回数、契約額(極度額)など |

| 支払情報 | 残債額、請求額、入金額、入金履歴、異動・参考情報(延滞・保証履行・破産)、異動発生日、延滞解消日など |

| 割賦販売情報 | 割賦残債額、年間請求予定額、遅延有無など |

| 貸金情報 | 貸付日、出金額、残高、遅延の有無など |

信用情報機関によって開示請求の方法や流れは異なります。

JICCにおける信用情報の開示請求の流れは、以下のようになっています。

開示請求では本人確認書類が必要になります。料金については、インターネットや郵送による開示請求は1,000円、窓口だと500円かかります。

各信用情報機関の開示請求については、各社ホームページをご確認ください。

【CIC】:https://www.cic.co.jp/mydata/index.html

【JICC】:https://www.jicc.co.jp/kaiji/

【全国銀行個人信用情報センター】:https://www.zenginkyo.or.jp/pcic/open/

個人信用情報を開示請求するデメリットは特にありません。

信用情報機関は、開示請求を行った記録を残すことはせず、カード会社など金融機関に開示請求を行ったことを知らせることもありません。

そのため、信用情報機関に開示請求を依頼する大きなデメリットは基本的に無いと言えます。

あえて挙げるとするならば以下の2点です。

・手数料が500円~1,000円かかる。

・家族に開示請求したことが知られてしまったり信用情報を見られたりする可能性がある。

2点目に関しては、郵送での開示請求や場合によってはインターネットでの開示請求をした際に信用情報が自宅まで郵送されることから、考えられるものです。

気になる方は管理を徹底するか、窓口で直接受け取ることで回避できます。

クレヒスとは何か、クレヒスが与える影響、良いクレヒスの積み上げ方、信用情報とその内容、信用情報機関の仕組みなど多岐にわたってかなり専門的な内容をお伝えしました。こちらをご覧になってクレヒスの重要性やそのクレヒスが長い人生において大きな影響を及ぼしかねないということをご理解いただけたのではないでしょうか。

クレヒスや信用情報は自分の信用に関わる情報ですので、金融取引においては信用を身に付ける取引を心掛けるようにしましょう。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円