公開日:2021.10.18 更新日:2022.7.5

「老後資金はどのくらい必要なのかを知りたい」「どのくらいの金額があればどの程度の生活ができるか試算したい」「いまから行うべき老後資金対策を知りたい」など、老後資金に関する情報をお探しの方は多いのではないでしょうか。

今回は、老後資金の確保に不安を感じている方に、世帯の状況などに合わせた資金確保の方法や、必要な金額の平均、資金が足りなくなった場合の対処方法などを詳しくご紹介していきます。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円

老後資金の目安は2,000〜3,000万円と言われています。

高齢化が進む日本では、老後資金がどれくらい必要なのか悩んでいる方は多くいるのが現状です。

「高齢社会における資産形成・管理(2019年6月:金融審議会市場ワーキング・グループ報告)」の報告によれば、95歳まで生きると仮定した場合、2,000万円の貯蓄が必要であると試算されています。

男性65歳以上、女性60歳以上の夫婦で、高齢者の無職世帯であるとすると、毎月約5万円程度の赤字が出る可能性があります。そのため、年間では約60万円の赤字となります。

この赤字が積み上がると、生活費などの諸々の支出を合わせて20年生きる場合は約1,300万円、30年生きる場合は2,000万円が不足する可能性があるとされており、余裕のある老後生活を営みたいと考えると、3,000万円程度の貯蓄は必要であるとされています。

現在、「人生100年時代」と呼ばれており、医療費術の進化に伴って平均寿命はさらに伸びていく可能性が大いにあります。長く生きるほど老後に必要となる資金は積み上がっていくため、各世帯での将来に備えた貯金や資産形成は、現代の日本において非常に重要な課題であると言えます。

夫婦共働きと単身世帯のケースで合計3種類のシミュレーションを試算しました。

夫婦共働き(夫婦ともに正社員)で70歳まで収入を得る場合、夫婦共働き(夫婦ともに正社員)で65歳以降収入を得る予定がない場合、単身世帯の場合(70歳までは収入を得て、70~85歳までの15年間を年金で生活)の3種類のシミュレーションをそれぞれ詳しく試算しています。

ご自身の将来の老後資金の支出スタイルに合うものを参考にしてみてください。※ただし、こちらはあくまでも概算となります。実際は個人の収入の状況や支出の度合いなどによって試算は異なりますので、あくまでも大まかな確認としてご利用ください。

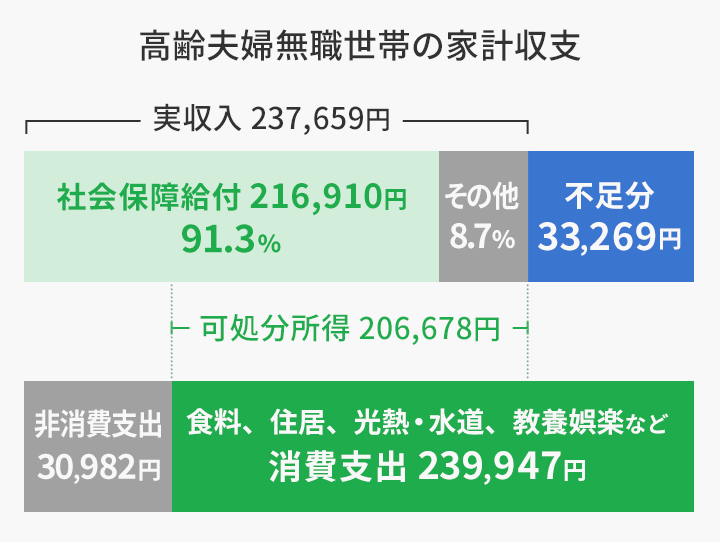

総務省 家計調査報告(家計収支編)2019年「高齢夫婦無職世帯の家計収支」22頁(http://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2019.pdf)を加工して作成。

夫婦共働きでともに正社員で70歳まで収入を得て、そこから公的年金と貯金で生活をする場合、総務省の家計調査報告を参考にしながらシミュレーションすると、必要となる老後資産の試算は以下の通りです。

| 年金受給額 | 月約34万円(24万円×1.42) ※年金を5年間繰り下げることで、平均約24万円とされている年金を42%増額可能となる |

|---|---|

| 手取り | 月約29万3千円(20万7千円×1.42) ※税金や社会保険料を引かれた後の可処分所得を約20万7千円(総務省の家計調査報告を参考)と仮定し、42%同率で増えると考える |

| 消費支出 | 月約24万円(総務省の家計調査報告を参考) |

| 貯蓄可能金額 | 月約5万3千円(29万3千円〔手取り〕−24万円〔消費支出〕) |

| 黒字額 | 954万円(5万3千円×12ヶ月×15年間) |

| 年間の医療費・介護費上限 | 67万円 ※高額介護合算費制度を利用し、月額28~50万円の収入があると想定 |

| 医療費・介護費の総額 | 1,005万円(67万円×15年間) |

| 平均的な老後生活に必要な老後資金 | 51万円(1,005万円〔15年間の医療費・介護費〕-954万円〔15年間の年金黒字額〕) |

| 余裕を持った老後生活を行うために必要な余剰資金 | 15年間で1,800万円 ※年間120万円(毎月プラス10万円程度が必要と想定) |

| 余裕を持った老後生活を行うために必要な資金の総額 | 1,851万円(1,800万円〔15年間のプラス貯蓄費用〕+51万円〔平均的な老後生活に必要な老後資金〕) |

以上より、夫婦共働きでともに正社員で70歳まで収入を得て、そこから公的年金と貯金で生活をする世帯が、平均的な老後生活を送るのに必要となる老後資金は51万円となり、この場合は、公的年金と少々の貯金があれば賄える試算となりました。

ただし、余裕を持った老後生活を行うために必要な資金の総額は1,851万円となります。実際には、突然の支出なども考えて、余裕を持った老後資金の確保を前提とすべきだと言えるでしょう。

夫婦共働きでともに正社員で65歳まで収入を得て、そこから収入を得ず、公的年金と貯金で生活をする場合、必要となる老後資産の試算は以下の通りです。

| 年金受給額 | 月約24万円 ※年金の繰り下げ受給なし |

|---|---|

| 手取り | 月約20万7千円(総務省の家計調査報告を参考) |

| 消費支出 | 月約24万円(総務省の家計調査報告を参考) |

| 貯蓄可能金額 | 月-約30,300円(20万7千円〔手取り〕−24万円〔消費支出〕) |

| 黒字額 | -792万円(-30,300円×12ヶ月×20 年間) |

| 年間の医療費・介護費上限 | 57万円 ※高額介護合算費制度を利用し、月額28万円以下の収入があると想定 |

| 医療費・介護費の総額 | 855万円(57万円×15年間) |

| 平均的な老後生活に必要な老後資金 | 1,647万円(855万円〔15年間の医療費・介護費〕+792万円〔年金赤字分〕) |

| 余裕を持った老後生活を行うために必要な余剰資金 | 15年間で1,800万円 ※年間120万円(毎月プラス10万円程度が必要と想定) |

| 余裕を持った老後生活を行うために必要な資金の総額 | 3,447万円(1,800万円〔15年間のプラス貯蓄費用〕+1,647万円〔平均的な老後生活に必要な老後資金〕) |

以上より、夫婦共働きでともに正社員で65歳まで収入を得て、そこから収入を得ず、公的年金と貯金で生活をする世帯が、平均的な老後生活の老後資金を確保するためには、1,647万円が必要であることがわかりました。

なお、余裕を持った老後生活を行うために必要な資金の総額は3,447万円となります。

この夫婦の場合、年金を70歳までもらわずに5年間繰り下げることで得られる42%の増額を65歳で受給開始することによって得られないため、最初に紹介した夫婦と比べて、より多くの貯蓄が必要となることがわかるかと思います。

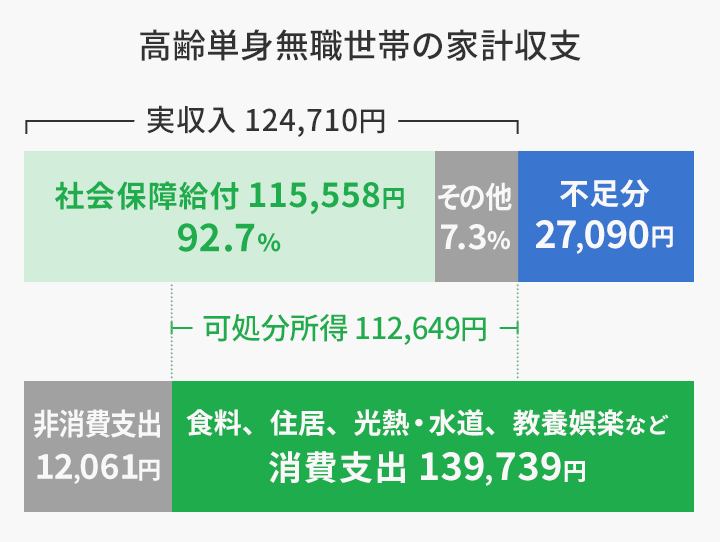

総務省 家計調査報告(家計収支編)2019年「高齢単身無職世帯の家計収支」22頁(http://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2019.pdf)を加工して作成。

単身世帯で70歳まで収入を得て、85歳まで公的年金と貯金で生活をする場合、必要となる老後資産の試算は以下の通りです。

| 年金受給額 | 17万7千円(12万5千円×1.42) ※年金を5年間繰り下げることで42%増額可能となる |

|---|---|

| 手取り | 月約16万円 |

| 消費支出 | 月約24万円(総務省の家計調査報告を参考) |

| 貯蓄可能金額 | 月約2万円 ※消費支出は月約14万円(年金など)でまかなえると仮定 |

| 黒字額 | 360万円(2万円×12ヶ月×15年間) |

| 年間の医療費・介護費上限 | 57万円 ※高額介護合算費制度を利用し、月額28万円以下の収入があると想定 |

| 医療費・介護費の総額 | 855万円(57万円×15年間) |

| 平均的な老後生活に必要な老後資金 | 495万円(855万円〔15年間の医療費・介護費〕-360万円〔年金黒字額〕) |

| 余裕を持った老後生活を行うために必要な余剰資金 | 15年間で900万円 ※年間60万円(毎月プラス5万円程度が必要と想定) |

| 余裕を持った老後生活を行うために必要な資金の総額 | 1,395万円(900万円〔15年間のプラス貯蓄費用〕+495万円〔平均的な老後生活に必要な老後資金〕) |

以上より、単身世帯で70歳まで収入を得て、85歳まで公的年金と貯金で生活をする世帯が、平均的な老後生活を送るために老後資金を用意する場合は495万円が必要です。なお、余裕を持った老後生活を行うために必要な資金の総額は1,395万円となります。

定期預金などの預貯金、財形年金貯蓄、個人年金保険、つみたてNISA、iDeCoなどがあります。

不足する分の老後資金を貯めるために有効な方法は以下の通りです。

金融庁が報告しているレポートによれば高齢夫婦世帯の家計の赤字は毎月5万円程度だと言われています。そのため夫婦で共働きであれば、老後として過ごす期間(約15~20年間分)の備えを働いている期間に貯蓄できるように収入と支出を調整すればよいということになります。

そのため家計のやりくりをうまく行いながら、預貯金を毎月5万円程度確保していけば、平均的な老後生活を送る分の老後資金を確保するまでに何年必要か試算することが可能となります。

ただし、先ほどお伝えしたシミュレーションでもお伝えした通り、余裕のある老後生活を送るためには、夫婦の場合、月にプラス10万円程度の貯蓄を想定しておくことが重要となります。

定期預金のみで月にプラス10万円程度の貯蓄を増やしていくことは、収入をアップさせるために転職・キャリアアップを検討するなど、抜本的な対策をしなければならないと言えます。

そのため、余裕のある老後生活を送ることを考えると、定期預金と合わせて資産運用などを別途検討する必要も出てくるでしょう。また、定期預金は途中解約が難しい場合もあるため、臨時の支出に対応できないまでに資金を貯蓄へ回すと、万が一の出費に対応できなくなる恐れもあるので注意が必要です。

財形年金貯蓄とは、老後の生活資金を貯めるために用意された制度で、月1,000円以上で、1,000円単位から給与天引きの方式により貯蓄をしていくことができます。

55歳未満の会社員が対象となっており1人1契約が原則となっています。非課税優遇措置を受けることができ、元本550万円までは利息が非課税となります。

また、年間100万円までの積立に対し、3%分の相当額を奨励金として受け取れるシステムを導入しているケースもあるため、教育資金を確保したい方にとっても有効な手段となるでしょう。

個人年金保険とは保険料を一定の年齢(60歳または65歳など)まで積み立て、その後に積立金を基にした年金をもらう仕組みを持つ保険です。

個人年金保険は、民間の保険会社が取り扱っている保険商品であり、加入義務のある国民年金とは異なり、任意加入となっています。

個人年金保険には「確定年金」「有期年金」「終身年金」という3種類の年金の受け取り方があり、運用方法についても「定額年金」と「変額年金」の2種類があります。

60~64歳までの5年間だけ受給する、貯蓄に心配が出てくる75歳以降に受給するといった、ある程度自由な受け取り方法を選ぶことが可能となっています。

つみたてNISAは最長で20年間に渡って長期での自動積立・分散投資をするための非課税制度であるため、老後資金の資産形成を考えている30〜40代におすすめの制度となっています。

つみたてNISAとは積立投資のために用意されている少額投資非課税制度です。通常の場合、投資で得た利益については20.315%の税金がかかりますが、つみたてNISAを利用すれば、投資で得た利益を最長で20年間、非課税で受け取ることができます。

つみたてNISAの口座については、1人1口座となっており、投資枠は毎年40万円の上限が設けられています。

なお、購入できるのは公募株式投資信託とETF(上場投資信託)のみとなっており、一般NISA(非課税期間最長5年間、1年非課税枠120万円)との並行した運用はできないこと、運用によっては元本割れのリスクがある点には注意が必要です。

iDeCo(イデコ)は個人型確定拠出年金の略称です。加入者が個人で掛け金を拠出し、自分で金融商品を選んで運用を行います。掛け金の全額を所得控除の対象とすることができるので節税することができ、所得税や住民税などの税金を軽減することができます。

iDeCoは積立ができる60歳までとなっているため、原則60歳までの老後資金の形成に有効活用していきましょう。

ただし、60歳までは原則引き出しができず、途中解約を行った場合や運用の内容によっては元本割れのリスクがあることは把握しておきましょう。

一時的に大きな出費が発生した場合には、カードローンを利用する選択肢もあります。

老後資金を積立中に大きな費用が必要となる事例には、主に冠婚葬祭の費用や入院・手術などの医療費が挙げられます。

特に高齢になってくると健康に関する悩みが増える傾向にあるため、貯蓄に余剰資金をほとんど回してしまっている場合、手元にお金がない状態となって困ることがあります。

ただし、iDeCo、国民年金基金、小規模共済といった老後資金対策の制度は、途中解約が原則できないものや途中解約によって元本割れするリスクがあるものがあり、臨時の出費を補填する方法としてはおすすめできません。

このような場合には、iDeCo、国民年金基金、小規模共済などを解約するのではなく、カードローンを利用して費用の補填を行う選択肢もあります。

カードローンであれば、途中解約による元本割れのリスクを避けることができるほか、お客様のご都合に合わせた多めの返済を行うことができたり、無利息期間で返済できれば利息がかからなかったりするなどメリットがあります。

万が一の際には、カードローンを利用する方法も頭に入れておくと安心できるでしょう。

今回は老後資金にどれくらいの貯蓄が必要なのか、どのようなおすすめの貯蓄方法があるか詳しくお伝えしてまいりました。

老後資金はコツコツと積立や定期預金などを行いながら、計画的な投資の運用を行うことで着実に準備をすることができます。

ただし、老後は臨時の出費などが発生する場合があり、その分や余裕のある暮らしを送ることも含め、シミュレーションよりも多めの資金を確保しておく必要があります。

その点も踏まえた上で、単身・夫婦などの世帯ごとに必要な老後資金を準備していくようにしましょう。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円