カードローンを利用する際によく耳にする「ご利用残高(借入残高)」という言葉があります。「ご利用可能額」や「ご利用限度額」といった似たような言葉も多く、言葉が難しくてどのような意味なのかわからないという方もいるかも知れません。

ここでは、ご利用残高について説明すると共に、ご利用残高の確認方法や追加利用できるタイミングに関する疑問についてお答えしていきます。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円

まだ返していない借入金の残金のことです。

カードローンのご利用残高とは、利用した金額(借入金)のうち、まだ返済していない残りの金額のことを言います。会社によって呼び方は変わり、借入残高やご融資残高と言う会社もあるでしょう。

実際には利息が含まれますのでこの限りではありませんが、例えば50万円を利用した後、30万円をすでに返済している場合には、ご利用残高は20万円という考え方です。

この利用残高の中には利息は含まれず、元金のみの金額を言います。

つまり、ご利用残高は契約者がこれから払っていかなくてはいけない金額のことを意味するのです。

後述するご利用限度額(利用できる上限金額)やご利用可能額(実際に利用できる金額)と混同しやすいですが、違うものですので注意しましょう。

契約時に設定されるのがご利用限度額、そのうちこれから利用できるのがご利用可能額です。

ご利用限度額(ご利用可能枠)とは、契約者が利用できる上限金額の枠のことを言います。

カードローンの契約の時に、ローン会社は審査をして契約者にいくらまで融資が可能かという枠を決定します。この枠がご利用限度額です。例えば、50万円までの枠が設定された場合には、契約者はその50万円の枠の中でローンを利用できるようになります。一度に50万円利用することもできますし、最初に30万円、その後20万円と分けて利用することもできます。

次に、ご利用可能額とは、実際に契約者が現時点で利用できる金額のことを言います。カードローンでは、ご利用限度額のうちご利用残高を差し引いた金額を利用することが可能です。

先程の例を用いますと、ご利用限度額が50万円の契約者が30万円既に利用していたとします。その場合、まだ利用していない20万円はこれから利用することが出来ます。その利用できる金額20万円が利用可能額です。

もしくは、50万利用した後に30万円を返済し終わっている場合には、その金額の30万円が利用可能額となります。

つまり、契約時に設定された上限額がご利用限度額(ご利用可能枠)、そのうち実際にこれから利用できる金額がご利用可能額です。

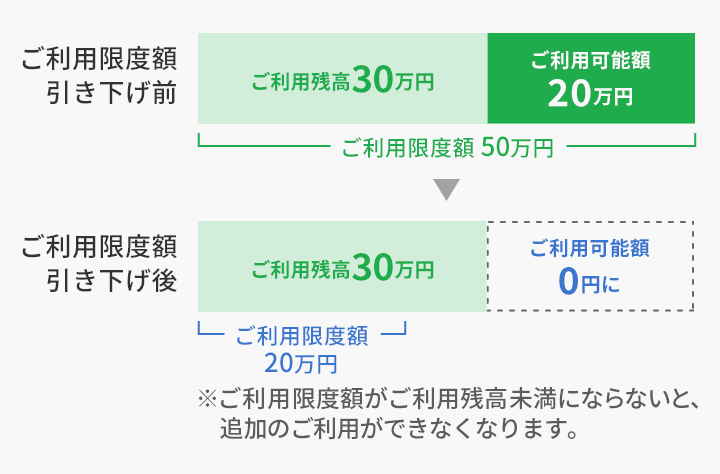

また、契約者の借入状況によってご利用限度額が下がってしまうことがあります。

その時にご利用残高がご利用限度額を上回ってしまった場合にはご利用可能額は0円となります。

関連記事はこちら

借入状況によって利用可能額ができるタイミングは変わります。

先ほどお話ししたように、返済をしていればご利用可能額が出てきます。しかし中には返しているのに、なかなかご利用可能額ができない…という方もいるかもしれません。では、その原因は何なのでしょうか。その原因2点をご紹介します。

ローン会社はカードローンの契約後も定期的に審査を行っています。その中で特に重要になってくるのが、「総量規制」という決まりです。

これは契約者の生活が困難になるほどの借入れを防ぐ為のものであり、貸金業者から年収の3分の1を超える借入れはできないことになっています。

そのため、ローン会社は、契約者が他社から借入れたときなど、債務が増えて総量規制の基準を超えてしまった場合には、ご利用限度額を下げて契約者がこれ以上利用できない措置をとるのです。

また、債務が増えてしまった場合以外にも、延滞が続いてしまうなど、契約者が借入れを行うことで今後の返済が危ぶまれると判断された場合にもご利用限度が下がってしまうこともあります。

さらに詳しく知りたい方はこちら

カードローンのご利用残高確認方法は、主に以下の4つの方法があります。

カードローンのご利用残高や返済予定表から計算ができます。

利用可能額は、ご利用限度額からご利用残高(借入残高)を差し引いた金額です。ここで言うご利用残高は元金のことですので、毎月の返済額のうち元金充当額がいくらになるのかを計算する必要があります。

一般的に返済額は利息充当した後に残った分が元金充当になりますので、返済額-利息充当額=元金充当額となります。

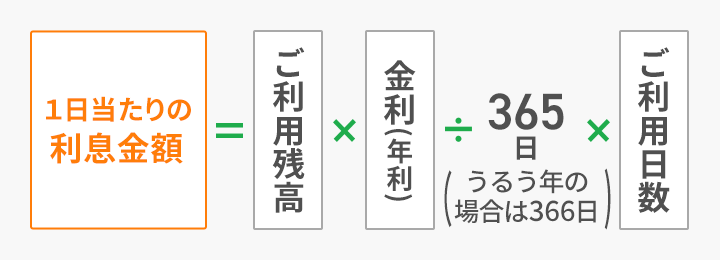

利息はご利用残高と金利、ご利用日数から計算することができます。

具体例をもとに説明します。ここでは、貸付利率(年率)18.0%でご利用限度額の10万円を借入れして、毎月4千円を返済するとして計算をしてみます。

1回目に充当される利息:100,000円×18.0%÷365日×30日=1,479円

1回目返済後のご利用残高:100,000円-(4,000円-1,479円)=97,479円

1回目返済後のご利用可能額:100,000-97,479=2,521円

2回目に充当される利息:97,479円×18.0%÷365日×30日=1,442円

2回目返済後のご利用残高:97,479円-(4,000円-1,442円)=94,921円

2回目返済後のご利用可能額:100,000-94,921=5,079円

・

・

・

このように計算していくことで、返済後に利用できる予定金額が計算できます。2回目以降は返済していくことでご利用残高の金額が変わっていきますので注意しましょう。

ご利用可能額のうち、最低いくらから利用できるかはローン会社によって違います。1,000円や10,000円からという会社が多いようですが、中にはレアケースとして1円からという会社もあります。

また、同じローン会社でも直接口座に振り込みかカードから引き出しかで最低ご利用額が変わる場合もありますので、契約しているローンの最低ご利用額を確認してみましょう。

さらに詳しく知りたい方はこちら

返済方式によって異なります。

返済額の決定については、契約したカードローンの返済方式が「残高スライド式」か「借入時残高スライド式」かによって違いがあります。

「残高スライド式」は、毎月のご利用残高(借入残高)に応じて返済額が変更になる方式です。毎月返済を行うことでご利用残高が減っていけば、毎月の返済額は段階的に減っていくこととなります。

「借入時残高スライド式」は借入れを行ったときの残高によって返済額が変更になる方式です。毎月の返済でご利用残高が減っても返済額は変わりませんが、カードローンを利用した時の残高によって返済額が増えたり減ったりします。

これについては、各社返済額早見表や返済金額例などがホームページなどに記載がありますので、申込時に確認し、契約後もあらかじめ返済額を確認しておくことをお勧めします。

さらに詳しく知りたい方はこちら

カードローンのご利用残高について、ご利用可能額との違いや、それにまつわる疑問点についてお伝えしました。残高の確認方法やご利用枠の計算方法などご不明点は解消されましたでしょうか。

カードローンをご利用する際には、ご利用残高を確認することによって追加利用のタイミングなども把握できるようになります。ご自分のご予定も併せて、返済や借入れなどのご利用計画を組立てていきましょう。

Point

1

\3ステップでお借入!/

最短30分審査

お借入は簡単3ステップ

インターネットなら

最短3分で申込完了!

お電話でもお申込可能です。

最短30分で

審査完了!

審査結果は電話かメールでご連絡。

インターネットでご契約手続き可能です。

ご利用手数料

0円!

提携ATMご利用または振込融資可能!

カードはご自宅へ郵送いたします。

Point

2

\通信販売でおなじみ/

グループ

安心の

ベルーナグループ

ベルーナノーティスは、ベルーナ(プライム

市場上場)グループのカードローン会社です。

来店不要で

契約完了!

インターネットとお電話でお手続き可能!

カードはご自宅へ郵送いたします。

創業35年以上の

カードローン

1987年に創業してから

多くのお客様に

愛され続けています。

Point

3

\はじめてのご利用に限らず/

何度でも利息0円